文章

文章

文章

文章

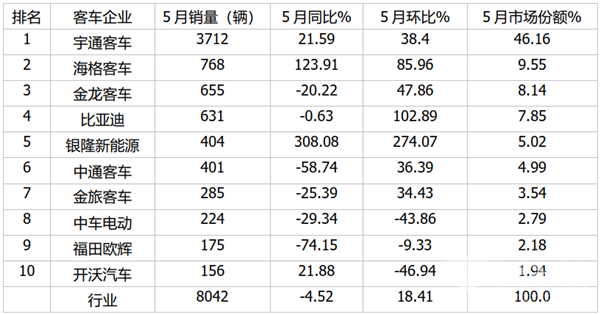

根据中国客车统计信息网数据,2021年5月7米以上中大型客车销售8042辆(本文以下销量均指7米以上客车),同比下降4.5%,环比增长18.41%,2021年1-5月累计销售中大型客车29503辆,同比增长3.25%。现对2021年5月及1-5月中大型客车销量特点进行简析。

●5月主流客车企业销量:宇通是唯一销量超过3700辆,再度强势霸榜,海格、金龙跻身三甲,top10同比5增5减,环比7增3减,其中银隆新能源同比环比增幅均为最大

根据中国客车统计信息网数据,2021年5月7米以上客车top10排行:

在2021年5月7米以上客车销量占比中,TOP10客车企业呈现以下特点:

宇通客车5月销量高达3712辆,也是行业销量唯一超出3700辆级别的企业(同比增长21.59%,环比增长38.4%,而行业同比为负、环比18.41%),是第二名销量的近5倍,占据的市场份额近半壁江山(46.16%),以绝对碾压式优势位居第一,可谓独占鳌头,强者更强特征凸显;海格客车销售量768辆,位居第二,同比环比均大增,且跑赢客车大盘,占比9.55%,表现较为出色;金龙客车销售655辆,位居第三,同比,环比大增;占比8.14%;比亚迪销售631辆,同比微降,环比大增,占比7.85%,位居第四;银隆新能源客车销量404辆,同比大增308.08%,环比均大增274.07%,同比环比增幅均为行业最高,表现最抢眼;占比5.02%,位居第五,这也是银隆新能源第一次跃居行业前5的月份。

中通客车销售401辆,同比为负,环比大增,占比4.99%,位居第六;金旅客车销售285辆,同比下降,环比大增,占比3.54%,位居第七;中车电动销售224辆,同比环比均为负,占比2.79%,位居第八;福田欧辉175辆,同比环比均为负,占比2.18%,位居第九;开沃汽车销售156辆,同比增长,环比为负,占比1.94%,位居第十。

总体看,2021年5月TOP10累计销量8042辆,占据行业92.16%的市场份额,基本能代表5月中大型客车行业的销量,top10同比5增5减,环比7增3减,宇通一骑绝尘,再度霸榜,银隆新能源同比环比增幅均为最高。从数据分析,市场份额进一步向头部车企靠拢,我国国内中大型客车市场目前已经出现了明显的集中趋势,且集中度越来越高。

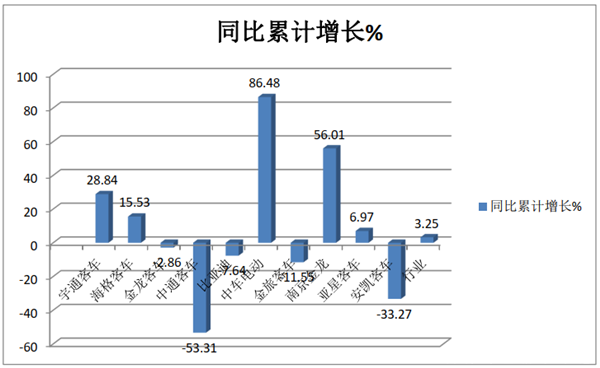

●1-5月中大型客车累计销量:宇通销量一骑绝尘,中车电动大涨86%,开沃抢眼,TOP10累计同比5增5减

根据中国客车统计信息网数据,2021年1-5月TOP10中大型客车累计销量及同比:

上图表可见,在2021年1-5月7米以上客车累计销量中,TOP10客车企业呈现以下特点:

宇通累计客车销量11969辆夺冠,也是行业销量唯一超出10000辆级别的企业,是第二名销量的5倍多,一骑绝尘,宇通在中大型客车的霸主地位无人能撼动!

海格累计客车销量2336辆,同比增长15.53%,位居第二;金龙客车累计销量2310辆,同比下降2.85%,位居第三;中通客车累计销量1799辆,同比下降51.31%,位居第四;比亚迪客车累计销量1728辆,同比下降7.64%,位居第五。

上述我们不难看出,在今年前5月的中大型客车领域,业内传统的强势品牌“两通二龙”+比亚迪,占据了行业前5名的席位。

中车电动累计销量1365辆,同比大涨86.48%,是行业涨幅最大的车企,表现最突出。金旅客车累计销量1225辆,同比下降11.55%,位居第七;开沃汽车累计销1039辆,同比大增56.01%,表现也不俗,位居第八;亚星客车累计销售813辆,同比增长6.97%,位居第九;安凯客车累计销售740辆,同比下降33.27%,位居第十。

总体看,2021年1-5月TOP10累计销量同比5增5降,其中中车电动增幅最高,表现最突出。

●1-5月7米以上中大型客车市场份额统计:宇通客车占比超4成,且同比份额增加最大,市场份额向龙头老大集中的趋势明显,TOP10中份额同比5增5减

根据中国客车统计信息网数据,2021年前5月中大客车TOP10份额同比变化情况:

上图表显示,在2021年前5月中大客车TOP10市场份额及同比份额变化情况:

宇通客车市场份额超4成(40.57%),一骑绝尘,且同比市场份额增加8.06个百分点,是市场份额同比增加最大的企业,市场份额进一步向龙头老大集中的趋势明显,强者越强态势凸显;市场份额增加第二大的是中车电动,同比份额增加2.07个百分点,表现也比较突出;市场份额增加第三大的是开沃汽车,同比份额增加1.19个百分点,表现也不错;市场份额第四大和第五大的分别是海格和亚星,分别增加幅度为0.84%和0.1%。其余5家市场份额同比均下降,top10中同比市场份额5增5减,可见中大型客车主流车企之间的市场份额争夺是此消彼长,竞争激烈。

2021年随着上半年两个销售黄金月“金三银四”的结束,进入5月以来,客车销量似乎显得有些“波澜不惊”,从头部企业销售数据来看,主流车企集中度越来越高的趋势愈加明显,除宇通客车外,其余各家主机厂之间的份额可谓此消彼长,争夺战比较激烈。总体看,受2020年基数较低影响,6月的中大型客车市场仍有望突破增长,在2021年后期的时间里,客车市场如何发展,请持续关注客车网后续报道。

高端出行,客车应该怎么选?其实答案很简单,天域S12+宇通T7双旗舰,配置拉满、各擅其长,覆盖了高端旅游、公商务接待还有高端通勤这三大高品质的出行场景。

节能争锋,逐光而行!自福田图雅诺携手全国30家经销商共同发起图雅诺X5、X6区域节能挑战赛以来,赛事热度持续攀升,吸引了全国多地车主踊跃参与,用每一段行程诠释节能实力,用精准数据演绎“每一公里都是利润”的核心价值。

比亚迪 10-11米 20-39座 公交车(纯电动)

海格 11-12米 24-72座 客运旅游团体客车(柴油 天然气 混合动力)

海格客车 5-6米 5-16座 客运旅游团体客车(柴油 汽油 纯电动)

宇通 12-13米 25-55座 客运旅游团体客车(柴油 天然气)

金龙 12-13米 24-56座 客运旅游团体客车(柴油 纯电动 天然气)

中通 5-6米 10-19座 客运旅游团体客车(柴油 天然气)

东风超龙 6-7米 10-27座 客运旅游团体客车(柴油 天然气)

金旅 10-11米 21-40座 公交客车(纯电动 柴油 混合动力 天然气 燃料电池)