文章

文章

文章

文章

根据中国客车统计信息网数据,2021年3月5米以上客车销售13055辆,同比2020年3月的8220辆大涨58.82%,环比大涨139.71%;2021年一季度5米以上客车累计销售28409辆,同比增长42.35%,呈现出较为良好的发展态势。从企业竞争层面看,主流客车企业占据的市场份额居于主体地位,仍然促进2021年一季度客车市场大增的主导力量。那么2021年一季度5米以上客车主流企业销量市场到底如何?现对一季度TOP10销量进行简单盘点,供行业参考。

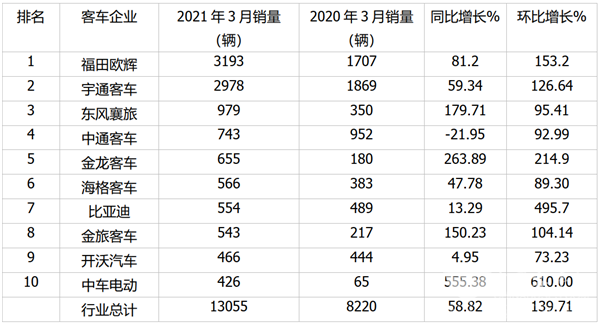

●3月5米以上客车销量TOP10中,福田欧辉客车居第一,宇通第二;TOP10环比全部大涨;同比9增1降;其中环比、同比增幅均最大的是中车电动

根据中国客车统计信息网数据,2021年3月5米以上客车TOP10销量排行:

在2021年3月5米以上客车TOP10销量中呈现的特点是:

欧辉客车销量3193辆,同比大增81.2%,超出行业增幅22.38个百分点,居于榜首,为促进行业2021年3月客车行业的增长起到至关重要的作用;环比大增153.21%;宇通客车居第二,销量2978辆,同比大增59.34%,高于行业增幅0.52个百分点,环比大增126.64%;表现也不俗;与欧辉客车一起构成本月度销量超2000辆的2家“2千辆俱乐部”;东风旅行车销量为979辆,同比大增179.71,排名第三;环比大增95.41%;表现不错;中通客车销量743辆,同比下降21.95%,也是行业同比唯一下降的企业,环比大增92.99%;位居行业第四名;金龙客车销量655辆,同比大增263.89%,是同比增幅第二大的企业,环比大214.9%,位居行业第五;海格客车销量566辆,同比增长47.78%,位居行业第六,环比大增89.3%;比亚迪客车销量554辆,同比增长13.29%,环比大增495.7%(环比位居第二),位居第七名;金旅客车销量543辆,同比增长150.2%,环比大增104.44%,位居行业第八;开沃汽车销量466辆,同比增4.95%,环比大增73.23%位居第九;中车电动客车销量426辆,同比大增555.38%,环比大增610.00%,是同比、环比均为最大的车企,销量位居第十。

总体看,2021年3月主流客车企业中,欧辉居第一,宇通居第二,TOP10销量同比9增1降,环比全部大增;其中同比、环比增幅最大的是中车电动。

●3月企业占据的市场份额及份额同比增减方面,欧辉和宇通位居前二;top10中同比份额6增4减,其中同比份额增加最猛的是福田欧辉,同比份额减少最多的是中通客车;强者更强特征凸显

根据中国客车统计信息网数据,2021年3月TOP10市场份额及同比增减统计:

上图表显示,2021年3月5米以上客车Top10市场份额及同比增减呈现以下特征:

福田欧辉客车市场份额为24.46%,位居老大,且同比市场份额增加3.69个百分点,强者更强的特征明显;宇通客车市场为22.81%,位居第二,且同比增加0.07个百分点,强者更强;福田欧辉、宇通市场份额同比均增加,说明5米以上客车市场份额向头部企业进一步集中的现象比较突出,强者恒强、强者更强,马太效应出现!

东风襄旅市场份额为7.5%,同比增长3.24个百分点,增幅居第二,表现不俗;中通客车市场份额为5.69%,同比减少5.89个百分点,是份额同比减少最大的车企;金龙客车市场份额5.02%,同比增加2.83个百分点,表现不错;海格客车市场份额4.34%,同比减少0.32个百分点;比亚迪客车市场份额4.24%,同比减少1.71个百分点;金旅客车市场份额4.16%,同比增加1.52个百分点,表现较好;开沃汽车市场份额3.57%,同比减少1.83个百分点;中车电动客车市场份额3.26%,同比增加2.47个百分点,表现不错。

总体看,2021年3月5米以上客车TOP10中市场份额同比6增4减,福田欧辉及宇通客车进一步得到巩固,同比市场份额增加最大的居于第一的福田欧辉客车;市场份额向头部企欧辉和宇通进一步集中的现象比较凸显,其他企业之间的竞争更为激烈。

●一季度5米以上客车销量中,宇通欧辉领跑行业,金龙中车抢眼,TOP10中同比7增3降

根据中国客车统计信息网数据,2021年一季度5米以上客车top10销量排行:

上图表可见,在2021年1-3月5米以上客车销量中呈现以下特征:

前3月行业累计销售28409辆,同比增长42.35%,增长势头还算可以。

宇通客车累计销售7136辆,同比增97.57%,稳居行业榜首; 福田欧辉客车累计销量6680辆,同比增长115.38%,位居第二;东风襄旅累计销量2400辆,同比大增219.15%,排名第三;中通客车累计销量为1717辆,同比下降25.35%,位居第四;金龙客车累计销量1494辆,同比大涨112.52%,位居行业第五。海格客车累计销售1468辆,同比下降1.28%,位居行业第六。金旅客车累计销量1035辆,同比涨7.37%,位居行业第七。中车电动累计销量880辆,同比大涨163.74%,位居第八。开沃客车累计销量872辆,同比下降6.74%,位居行业第九。比亚迪客车累计销量822辆,同比大涨31.1%,位居行业第十。

总体看,2021年1-3月TOP10中销量同比7增3降,其中中车电动同比增幅最大。

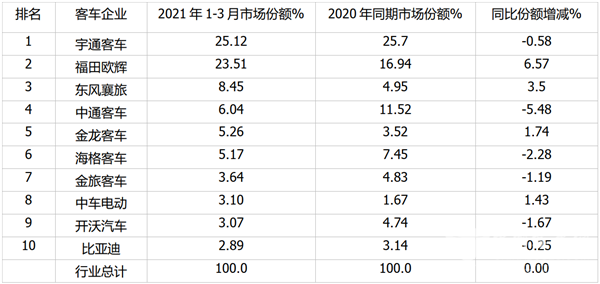

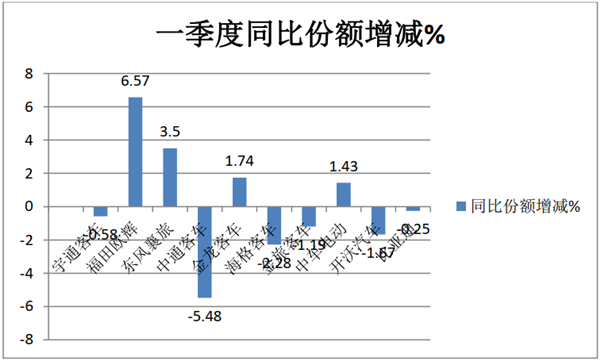

●从一季度市场份额及同比份额变化分析,宇通市场份额超四分之一,位居第一;欧辉位居第二,份额增加最猛;TOP10市场份额同比4增6降,其中同比增加最大的是福田欧辉

根据中国客车统计信息网数据,2021年一季度5米以上客车top10市场份额及变化:

在2021年一季度TOP10市场份额变化呈现以下特征:

宇通客车市场份额超四分之一(25.12%),位居第一,继续领跑行业;福田欧辉客车占比23.51%,位居第二,且同比份额增加6.57个百分点,增长最猛;东风襄旅市场份额为8.45%,同比增长3.45个百分点,增幅居第二,表现不俗;中通客车市场份额为6.04%,同比减少5.48个百分点,是份额同比减少最大的车企;金龙客车市场份额5.26%,同比增加1.74个百分点,表现不错;海格客车市场份额5.17%,同比减少2.28个百分点;金旅客车市场份额3.64%,同比减少1.19个百分点;中车电动客车市场份额3.1%,同比增加1.43个百分点;表现较好;开沃汽车市场份额3.07%,同比减少1.67个百分点;比亚迪客车市场份额2.89%,同比减少0.25个百分点。

总体看,2021年一季度TOP10客车市场份额最大的是宇通,top10同比份额4增6降,同比增加最多的是福田欧辉。企业之间的份额可谓此消彼长,争夺战比较激烈。

2021年第二季度已经开始,我国客车市场又会呈现出怎样的态势?对此,客车网将持续关注。

高端出行,客车应该怎么选?其实答案很简单,天域S12+宇通T7双旗舰,配置拉满、各擅其长,覆盖了高端旅游、公商务接待还有高端通勤这三大高品质的出行场景。

节能争锋,逐光而行!自福田图雅诺携手全国30家经销商共同发起图雅诺X5、X6区域节能挑战赛以来,赛事热度持续攀升,吸引了全国多地车主踊跃参与,用每一段行程诠释节能实力,用精准数据演绎“每一公里都是利润”的核心价值。

比亚迪 10-11米 20-39座 公交车(纯电动)

海格 11-12米 24-72座 客运旅游团体客车(柴油 天然气 混合动力)

海格客车 5-6米 5-16座 客运旅游团体客车(柴油 汽油 纯电动)

宇通 12-13米 25-55座 客运旅游团体客车(柴油 天然气)

金龙 12-13米 24-56座 客运旅游团体客车(柴油 纯电动 天然气)

中通 5-6米 10-19座 客运旅游团体客车(柴油 天然气)

东风超龙 6-7米 10-27座 客运旅游团体客车(柴油 天然气)

金旅 10-11米 21-40座 公交客车(纯电动 柴油 混合动力 天然气 燃料电池)