文章

文章

文章

文章

据中国汽车工业协会数据统计分析,2020年,受到新冠肺炎疫情的冲击,客车市场需求有所下降,出口表现更为低迷,但骨干企业继续保持较高市场占有率,为稳定行业发展起到了积极的促进作用。2020年,客车市场大致呈现以下特点:

一、客车销量依然呈小幅下降,轻型客车表现较为出色

2020年,客车销售43.74万辆,同比下降4.05%,降幅比上年有所扩大,产销率为99.02%,略低于上年。

从客车全年月度销量同比变化情况来看,受疫情影响,一季度各月销量同比呈明显下降,二季度需求有所恢复,同比均呈增长,7月和8月由于进入传统销售淡季,销量同比再次呈现下降,但降幅低于一季度,9月后需求呈现快速恢复,其中9月和10月销量同比均呈两位数较快增长,11月后增速有所回落。

在客车主要品种中,大型和中型客车市场表现不如上年,销量降幅比上年明显扩大。分别销售5.81万辆和4.50万辆,同比下降23.34%和32.04%,降幅比上年扩大18.91个百分点和20.46个百分点。轻型客车延续了上年小幅增长态势,共销售33.44万辆,同比增长6.50%,增速比上年提升5.47个百分点。从三大类车型月度销量同比增长情况来看,轻型客车自4月起需求呈快速增长,且4月-7月和10月以及12月同比增速均超过10%,表现明显好于其他客车品种。

2020年,从按燃料细分品种销售情况来看,柴油客车总体表现好于上年,销量结束上年下降,呈小幅增长,共销售27.20万辆,同比增长5.43%,占客车销售总量的62.18%,比上年高出5.51个百分点;汽油客车则表现不如上年,结束快速增长呈明显下降,共销售8.37万辆,同比下降17.47%;天然气客车降幅也比上年有所扩大,共销售0.20万辆,同比下降39.67%,降幅比上年扩大23.74个百分点。新能源客车依然延续了上年下降趋势,共销售7.94万辆,同比下降13.87%。其中:纯电动客车销售7.44万辆,同比下降12.37%,降幅比上年扩大3.76个百分点;插电式混合动力客车销售0.41万辆,同比下降28.06%,降幅比上年扩大25.12个百分点。此外,燃料电池客车表现也不如上年,结束了连续两年快速增长,呈快速下降,共销售962辆,同比下降41.63%。

二、国内六大地区市场表现不一,专用客车增长较为明显

2020年,从国内六大地区客车销售情况来看(注2),与上年相比,华东地区销量增长最为明显,共销售15.26万辆,同比增长15.33%,增速高于上年13.72个百分点;华北地区结束上年下降呈小幅增长,共销售4.71万辆,同比增长6.87%;中南地区降幅有所收窄,共销售7.25万辆,同比下降11.06%,降幅比上年收窄6.03个百分点;西南和西北地区结束上年增长,有所下降,分别销售4.24万辆和2.04万辆,同比下降8.07%和11.28%。东北地区降幅比上年明显扩大,共销售1.51万辆,同比下降22.44%,降幅比上年扩大20.71个百分点。

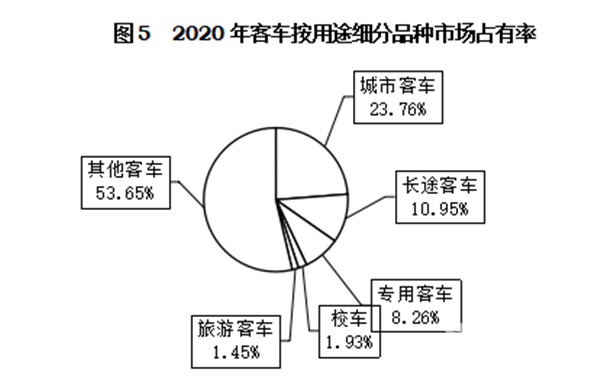

另据中汽协会对客车分车型主要细分品种市场统计分析,专用客车表现较为出色,结束上年下降,呈较快增长,共销售3.21万辆,同比增长10.80%。旅游客车降幅比上年明显收窄,共销售0.56万辆,同比下降7.83%,降幅比上年收窄67.32个百分点;长途客车结束上年增长,呈较快下降,共销售4.26万辆,同比下降30.21%;城市客车和校车降幅比上年有所扩大,分别销售9.25万辆和0.75万辆,同比下降13.04%和35.24%,降幅比上年扩大5.07个百分点和13.42个百分点。

三、头部骨干企业市场表现较为突出

2020年,行业内骨干企业依然保持较高市场占有率,其中客车销量排名位居前十位的企业依次是:江铃股份、上汽大通、北汽福田、郑州宇通、长安汽车、南京依维柯、金龙联合、厦门金旅、中通客车和华晨雷诺,分别销售9.11万辆、5.97万辆、4.27万辆、4.18万辆、3.87万辆、2.84万辆、2.03万辆、1.63万辆、1.08万辆和1.04万辆。与上年相比,排名前三强企业市场表现较为突出,销量同比均呈较快增长,其中上汽大通增速尤为显著,南京依维柯增速也超过10%,其他六家企业均呈下降,华晨雷诺降幅更明显。2020年,上述十家企业共销售36.01万辆,占客车销售总量的82.33%。

四、客车出口比上年明显下降

受海外疫情持续蔓延影响,客车出口总体较为低迷。2020年,客车累计出口4.11万辆,同比下降34.45%,降幅比上年扩大22.83个百分点;客车出口总量占销量的比重为9.40%,比上年下降4.37个百分点。从全年客车月度出口量同比增长变化情况来看,只有1月出口量呈快速增长,其他各月均呈下降,其中3月和4月降幅略低,其他各月降幅均超过20%。

在客车出口主要品种中,三大类客车品种出口量比上年均呈较快下降,中型客车降幅最为明显。2020年,大型客车出口1.22万辆,同比下降32.10%;中型客车出口0.29万辆,同比下降49.38%;轻型客车出口2.59万辆,同比下降33.32%。降幅均比上年明显扩大。

预计未来制约客车市场增长的主要因素不会改变,诸如高铁、私家车、共享出行等多元化交通方式的发展对客车的长期影响仍然在持续。为此客车企业还要做好应对市场长期变化的准备。不过,新能源客车仍将有较大的发展潜力。其中氢燃料电池汽车或将成为新能源客车市场新的增长点。另外,随着纯电动客车补贴退坡,混合动力车型的综合优势会逐渐凸显,或许会成为一种可供选择的技术路线。总体来看,今后新能源客车市场潜力仍将有进一步挖掘与开拓的可能,除了在城市公交领域继续拓展外,从现有技术能力来看,还可以向乡村客运、接驳运输等领域延伸。如果国家和地方政府相关支持政策能够做深、做细、做到位,相信对于帮助新能源客车企业开拓农村市场将有明显的促进作用。与此同时,如果海外疫情在2021年能得到有效控制,应该对于客车出口会带来实质性的利好,因而企业也要积极践行“双循环”发展战略,在积极拓展国内市场的同时,也要密切关注海外市场的变化,抓住机遇,及时发力,为企业谋划和拓展更广阔的空间。

注1:按照汽车分类,商用车(客车部分)只指企业自制底盘和改装车企业购置商品底盘生产的最终产品为9座以上的客车包括大型、中型和部分轻型客车,不含交叉型乘用车(微型客车)、运动型多用途乘用车(SUV)等产品,下同。

注2:四川一汽丰田汽车有限公司、南京依维柯汽车有限公司、东风云南汽车有限公司、东风汽车股份有限公司、安徽江淮汽车股份有限公司、东风特汽(十堰)客车有限公司共6家企业未报地区和按用途销售流向数,因此销售流向数据与销售总数有一定差距。

一石激起千层浪。短短五年,“5 20 公交驾驶员关爱日”活动,从2017年由镇江公交首创发起,2018年,江苏全省地级市公交积极响应,2019年,中国土木工程学会城市公共交通分会在全国公交范围内,主办首届活动,2020年百余家公交企业参与,2022年达500多家,翻了两番多。

东风德纳电驱桥将再次闪耀影响客车业年度盘点,让我们拭目以待!

比亚迪 10-11米 20-39座 公交车(纯电动)

海格 11-12米 24-72座 客运旅游团体客车(柴油 天然气 混合动力)

海格客车 5-6米 5-16座 客运旅游团体客车(柴油 汽油 纯电动)

宇通 12-13米 25-55座 客运旅游团体客车(柴油 天然气)

金龙 12-13米 24-56座 客运旅游团体客车(柴油 纯电动 天然气)

中通 5-6米 10-19座 客运旅游团体客车(柴油 天然气)

东风超龙 6-7米 10-27座 客运旅游团体客车(柴油 天然气)

金旅 10-11米 21-40座 公交客车(纯电动 柴油 混合动力 天然气 燃料电池)