文章

文章

文章

文章

如果梳理中国客车发展史,2017年一定是一个非常关键的转折年。这是因为,在这一年里,新能源客车财政补贴首次、真正出现大幅退坡,给这个喧嚣和狂热的行业降了一次温,促使客车行业回归理性;在这一年里,由于补贴大幅度下降,不少客车企业开始批量进入新能源物流车等其他细分领域,寻求新的突破;在这一年里,由于补贴大幅下降,新能源客车不再是炙手可热的“香饽饽”和资本逐利的首选对象,行业的拐点正在悄然出现。

本文将通过对2017年客车整体市场以及新能源客车市场的系统梳理,全面总结了2017年客车行业发展的典型特征。笔者认为,由于2018年新能源客车补贴政策呈现跟以往政策“很不一样”的特点,因此,客车市场尽管在上半年取得了一定增长,但全年产销量仍将出现下滑,深度调整、阵痛和转型将会是贯穿2018年客车行业的主线。

受政策调整的影响,2017年的客车市场演变之精彩程度,相比大起大落的2016年一点也不逊色。图1显示,2016年和2017年,我国5米以上客车市场遭遇了两连降。根据中国客车统计信息网数据,2016年,客车市场累计销售各类车型(大客、中客和轻客)25.16万辆,比上年同期小幅下滑1.91%;2017年,客车市场累计销售各类车型21.13万辆,同比再度下滑16.01%。比起2016年的小幅下滑,2017年客车行业的整体形势,显然要严峻得多。

图1 2011~2017年我国客车市场销量走势

图1 2011~2017年我国客车市场销量走势

2017年的客车市场发展,具有五个特征。第一,全线下滑,所有细分市场都出现同比下降,这在以前是比较少见的。2017年,座位客车市场共计销售83751辆,比上年同期下滑17.25%,这个细分市场由于受到高铁竞争的影响,已经连续两年大幅下降,并且是最近几年来首次跌落至10万辆以下的销量规模;公交客车市场同样跌至10万辆以下,2017年共计销售99640辆,比上年同期的12.08万辆下滑17.5%;校车市场共计销售21116辆,比上年同期的2.38万辆下降11.33%。2017年,车长10米以上的大型客车市场共计销售95456辆,同比下降2.57%;车长7~10米的中型客车市场共计销售72432辆,同比下降25.04%;车长7米以下的轻型客车市场共计销售43443辆,同比下降23.8%。

2017年客车市场全线下滑的主要原因有两方面:一方面,高铁线路“扩张”,其以高时速、高安全性和高载客量等优势,不断压迫公路客运并导致公路班线客运市场持续萎缩;另一方面,则是由于2016年新能源客车市场对2017年需求的提前透支以及2017年新能源客车财政补贴的大幅退坡。

图2 2012~2017年我国客车市场各类车型占比

图2 2012~2017年我国客车市场各类车型占比

第二,座位客车销量占比连年下降,2017年首次降到40%以下。图2显示,2017年,座位客车和公交客车销量在客车市场整体销量中的占比都有所下滑,座位客车占比更是下降至39.6%。从2012年到2017年这六年间,座位客车的市场占比从55.6%一路下降,2016年同比下降8.4个百分点至40.2%,2017年再度下降0.6个百分点至39.6%。这也是座位客车占比连续第二年低于公交客车。

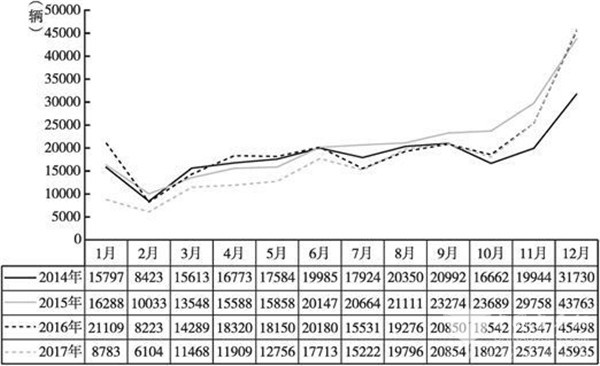

图3 2014~2017年我国客车市场月度销量及其走势

图3 2014~2017年我国客车市场月度销量及其走势

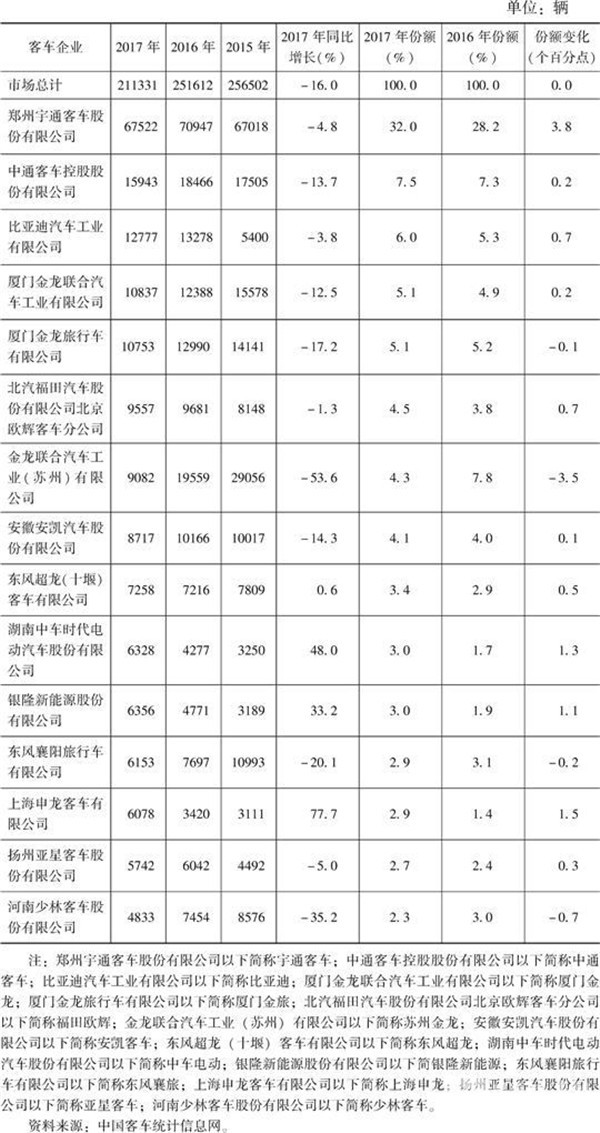

表1显示,2017年,我国5米以上客车市场销量排名前十位的企业市场集中度在稳步提高,第一名宇通客车2017年销售各类客车67522辆,虽然由于市场整体下滑而下降了4.8%,但市场份额从2016年的28.2%提升到32%,提高了3.8个百分点;宇通、中通和比亚迪行业前三强的合计市场份额从2016年的40.8%提高到45.5%,提高了4.7个百分点;客车行业前六强(宇通、中通、比亚迪、厦门金龙、厦门金旅和福田欧辉)的合计市场份额在2017年提高了5.5个百分点。可见,随着国家对客车尤其是新能源客车技术标准要求的提高以及客户需求的日益理性,优势客车生产比亚迪凭借其优秀的产品品质、安全节能的技术优势以及强大的品牌影响力,正逐渐从市场上胜出,攫取更多的销售量与市场份额。这些龙头企业和优势企业的发展壮大,对于客车行业的技术进步以及道路交通运输的安全管理都具有积极的正面促进作用。

表1 2017年我国客车市场销量排行榜

表1 2017年我国客车市场销量排行榜

2017年客车行业的第三个特征,就是客车出口销量连续第三年下滑,但出口金额有所增长。表2显示,中国客车出口量在2017年达到29328辆,比上年同期的30906辆小幅下滑5.11%,但出口金额达到119.56亿元人民币,比上年同期的117.99亿元微弱增长1.33%。相比2016年我国客车出口量和金额双双下降的局面,2017年的客车出口形势有所改善。2017年,10米以上大型客车出口量为15258辆,同比增长17.82%,出口金额达到91.7亿元人民币,同比增长7.75%,技术含量和单车价格最高的大型客车实现了出口量和出口金额的双增长,是2017年客车出口结构改善的明显标志。

表2 2016~2017年中国客车出口数量及出口金额一览

根据统计,7米以上大中型客车出口20966辆,比上年同期的18576辆增长12.87%;出口金额为113.22亿元人民币,同比增长3.75%,大中型客车领衔增长,是2017年全年客车出口量和金额双双增长的重要原因。与此同时,轻客产品的出口在2017年遭遇了“滑铁卢”,全年出口量仅为8362辆,同比下降32.18%,出口金额下滑28.41%至6.34亿元人民币。

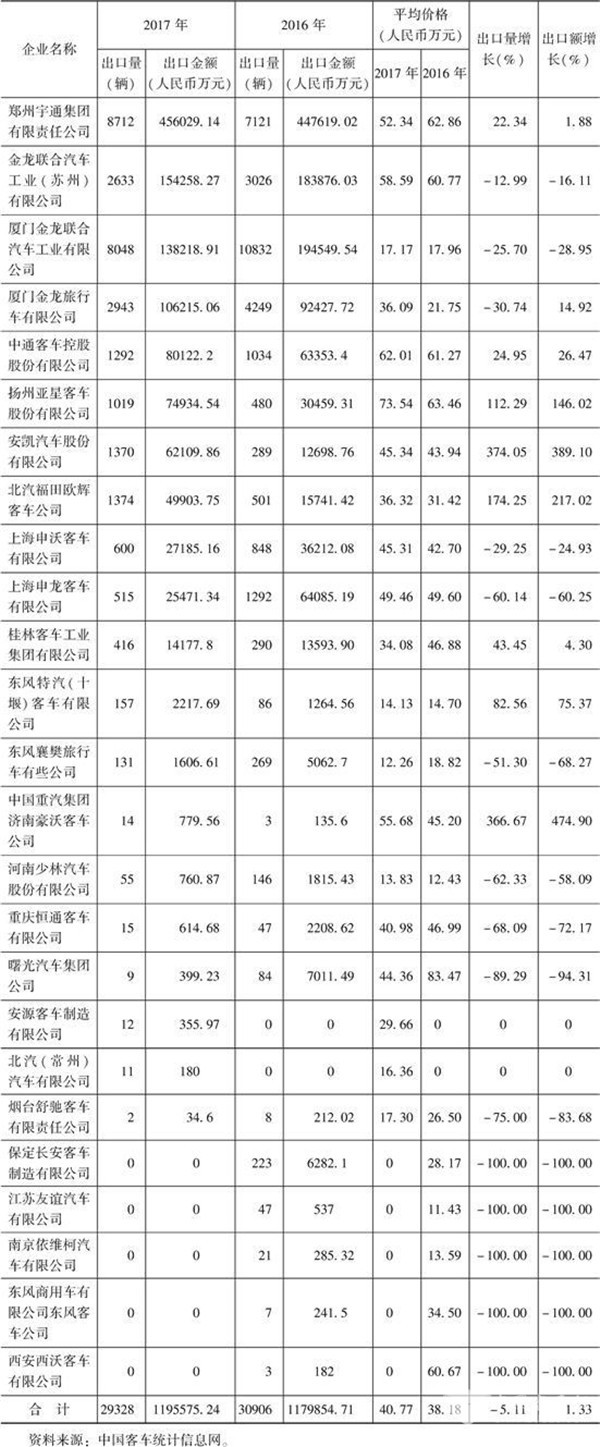

表3 2016~2017年中国客车企业出口量及出口金额一览

表3 2016~2017年中国客车企业出口量及出口金额一览

2017年,在客车出口销量下滑的环境下,宇通、中通等几个主要企业扛起了出口的“大梁”。表3显示,宇通客车2017年继续稳居出口排行榜第一名,当年出口客车8712辆,同比增长22.34%,出口金额达到45.6亿元人民币,同比增长1.88%。中通客车虽然出口金额排名行业第五,但同样逆势上升,2017年出口各类客车1292辆,同比增长24.95%;出口金额为8.01亿元人民币,同比增长26.47%。在2017年客车出口金额排行前十位的企业中,宇通、中通、亚星、安凯、福田欧辉这五家企业实现了出口销量和出口金额的双增长。

高端出行,客车应该怎么选?其实答案很简单,天域S12+宇通T7双旗舰,配置拉满、各擅其长,覆盖了高端旅游、公商务接待还有高端通勤这三大高品质的出行场景。

节能争锋,逐光而行!自福田图雅诺携手全国30家经销商共同发起图雅诺X5、X6区域节能挑战赛以来,赛事热度持续攀升,吸引了全国多地车主踊跃参与,用每一段行程诠释节能实力,用精准数据演绎“每一公里都是利润”的核心价值。

比亚迪 10-11米 20-39座 公交车(纯电动)

海格 11-12米 24-72座 客运旅游团体客车(柴油 天然气 混合动力)

海格客车 5-6米 5-16座 客运旅游团体客车(柴油 汽油 纯电动)

宇通 12-13米 25-55座 客运旅游团体客车(柴油 天然气)

金龙 12-13米 24-56座 客运旅游团体客车(柴油 纯电动 天然气)

中通 5-6米 10-19座 客运旅游团体客车(柴油 天然气)

东风超龙 6-7米 10-27座 客运旅游团体客车(柴油 天然气)

金旅 10-11米 21-40座 公交客车(纯电动 柴油 混合动力 天然气 燃料电池)