文章

文章

文章

文章

一、2009年1~10月与08年同期对比客车行业销售增长分析

1、整体在各长度段的销售增长状况

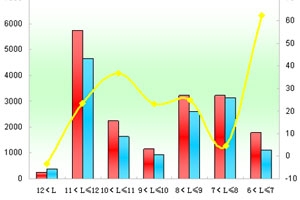

表一:2009年1~10月整体在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

|

2009年1~10月 |

121332 |

1863 |

20827 |

16287 |

10009 |

|

2008年1~10月 |

135812 |

2907 |

25834 |

19350 |

10504 |

|

同比增长 |

-10.66 |

-35.9 |

-19.38 |

-15.83 |

-4.71 |

|

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

|

2009年1~10月 |

15757 |

21072 |

20950 |

8216 |

6351 |

|

2008年1~10月 |

17508 |

24648 |

19549 |

8316 |

7196 |

|

同比增长 |

-10 |

-14.51 |

7.17 |

-1.2 |

-11.74 |

图一:2009年1~10月整体在各长度段的销售增长统计图

由上表可以看出:

09年1~10月销售比去年同期下降10.66%,从长度段来分析,全线下降(6~7米除外),这是继09年1月份下降45.9%,二月份下降41.5%,三月份下降34.2%,四月下降32.7%,五月份下降32.2%,六月份下降33.65%,七月份下降28.03%,8月份下降21.3%,9月下降13.54%后第10个月的连续下降10.66%,说明金融危机对客车市场的影响仍在继续,但下降幅度与前几个月比有减小的趋势,回暖迹象已比较明显。下降最大的是12米以上特大型客车,下降幅度为35.9%;其次是11~12米车,下降幅度为19.38%;再次是10~11米车,下降幅度为15.83%。下降最小的是6~7米段,上升幅度为7.17%;其次是5~6米段,下降幅度为1.20%;再次是9~10米段,下降幅度为4.71%。

2、郑州宇通各长度段销售增量分析

表二:2009年1~10月郑州宇通在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

|

2009年1~10月 |

20411 |

236 |

5047 |

2606 |

|

2008年1~10月 |

22333 |

271 |

6335 |

3041 |

|

同比增长

|

-8.6 |

-12.9 |

-20.3 |

-14.3 |

|

行业增长 |

-10.66 |

-35.9 |

-19.38 |

-15.83 |

|

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

|

|

2009年1~10月 |

1354 |

3358 |

5184 |

2626 |

|

2008年1~10月 |

780 |

3335 |

5958 |

2613 |

|

同比增长

|

73.5 |

6.9 |

-13 |

0.49 |

|

行业增长 |

-4.71 |

-10 |

-14.51 |

7.17 |

图二:2009年1~10月郑州宇通在各长度段的销售增长统计图

从上表可以看出:

①宇通客车今年1~10月份比去年同期销量下降8.6%,比1~9月下降的7.3%的幅度增加了1.3个百分点,比行业的下降幅度要小近2百分点,说明客车老大宇通的客车市场虽然受到金融危机的影响也比较大,但1~10月降的势头基本得到遏制,比行业的降幅有明显减缓的迹象。

②宇通在各长度段销售表现有下降有上升的情况。下降最多的是11~12米大型客车,下降了20.3%,比1~8月的-18.2%多了近2个百分点。特别是11~12米,是宇通传统的强势市场,1~3月减少了574辆的销量,减少的幅度为37%,比行业少了5.7个百分点;1~4月减少了1034辆,减幅为38.9%;1~5月减少1038辆,减少的幅度为32%,比行业少减6个百分点;1~6月减少1172辆,减少幅度为28.6%,比行业减少幅度少近10个百分点;1~7月减少了1440辆,减少的幅度为30.1%;1~8月减少了1639辆,减少幅度为25.7%;1~9月减少了1033辆,减幅为18.2%;1~10月减少1288辆,减幅为20.3%,说明客车老大在11~12米大型客车领域下滑势头仍然存在,与行业的减幅相差无几。再次是12米特大型客车和7~8米段,均下降了近13%,比1~9月的的下降幅度均有所减少。

③宇通作为行业领导者,在特大型客车领域上升的幅度为-12.9%,而行业是大幅度下降的(幅度为-35.9%),足可以证明宇通的实力.在9~10米、8~9米和6~7米段是上升的,尤其是9~10米上升势头达到73.5%,特别明显。

④大型11~12米长度段销售6335辆,下降的幅度依然比较大,但仍然是三龙一通中处于绝对的领导地位者,且下降的趋势已经得到基本控制。

二、2009年1~10月与08年座位车各长度段销售增长分析

1、客车行业座位车在各长度段的销售增长状况

表三:2009年1~10月座位车在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

|

2009年1~10月 |

77607 |

574 |

10395 |

6314 |

3982 |

|

2008年1~10月 |

85787 |

417 |

12073 |

8650 |

4817 |

|

同比增长 |

-9.5 |

37.6 |

-13.9 |

-27 |

-17.3 |

|

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

|

2009年1~10月 |

8936 |

15103 |

18014 |

7938 |

6351 |

|

2008年1~10月 |

9875 |

16656 |

18534 |

7569 |

7196 |

|

同比增长 |

-9.5 |

-9.3 |

-2.8 |

4.9 |

-11.7 |

从上表可以看出:

09年1~10月座位车总体下降9.5%,比客车整体市场下降幅度稍小从长度段看,只有特大型客车和5~6米段是上升的,说明了特大型座位客车仍然在增长,但基数不大,5~6米段增长4.9%。其他是全线下降,下降最大的区间是10~11米段,其次是9~10米段,再次是11~12米段;下降最小的是6~7米段,其次7~8米段。说明座位车的下降是构成09年1~10月客车整体市场下降的主体,金融危机对09年1~10月座位车市场的影响是比较大的,但下降趋势正在逐步减弱。

2、郑州宇通座位车

表四:2009年1~10月郑州宇通座位车在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

|

2009年1~10月 |

15304 |

83 |

2858 |

1910 |

|

2008年1~10月 |

16272 |

117 |

3273 |

2053 |

|

同比增长

|

-5.9 |

-29 |

-12.7 |

-6.97 |

|

行业增长 |

-9.5 |

37.6 |

-13.9 |

-27 |

|

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

|

|

2009年1~10月 |

831 |

2563 |

4433 |

2626 |

|

2008年1~10月 |

614 |

2663 |

4939 |

2613 |

|

同比增长

|

35.3 |

-3.8 |

-10.2 |

0.49 |

|

行业增长 |

-17.3 |

-9.5 |

-9.3 |

-2.8 |

图三:2009年1~10月郑州宇通座位车在各长度段的销售增长统计图

从上表可以看出:

①宇通座位车下降了5.9%,比行业的降幅要少近3.6个百分点,而其1~10月整体下降的幅度为8.6%,说明宇通的下降主要不是由座位车的下降而造成的,但座位车的下降幅度比前1~9月的-3.18%幅度要大近2.7个百分点。

②座位车各长度段下降趋势分析。除9~10米段、6~7米段是正增长,其余均为负增长。特大型座位客车下降了29%,比1~9月的-35%少了近6个百分点;11~12米段座位车下降了12.7%,比1~9月的下降幅度要大;10~11米段下降的幅度为6.97%,比1~9月要小;7~8米段下降了10.2%,比1~9月也要小;9~10米段上升了35.3%,比1~9月的上升幅度要小近66%;8~9米下降了3.8%,而1~9月是上升的;6~7米上升了0.49%,与1~9月基本相当。

三、2009年1~10月与08年公交车各长度段销售增长分析

1、客车行业公交车在各长度段的销售增长状况

表五:2009年1~10月公交车在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

|

2009年1~10月 |

41410 |

990 |

8610 |

9959 |

6023 |

|

2008年1~10月 |

47362 |

2289 |

11707 |

10686 |

5511 |

|

同比增长 |

-12.6 |

-56.7 |

-26.5 |

-6.8 |

9.3 |

|

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

|

|

|

2009年1~10月 |

6788 |

5967 |

2795 |

278 |

|

|

2008年1~10月 |

7631 |

7919 |

907 |

712 |

|

|

同比增长 |

-11 |

-24.6 |

208 |

-60.9 |

|

09年1~10月公交车下降12.6%,,比1~9月下降的16.5%少了近4个百分点,这是自去年以来客车行业公交车第9次下降的月份,说明了公交车的市场也受到了金融危机的影响,也是造成09年1~10月客车市场整体下降的主要原因之一。从长度段来看,只有6~7米和9~10米是正增长,而且6~7米的增长速度达到208%,说明农村客运公交市场的增长已初步显现。其他长度段均是下降的,其中下降最大的是5~6米达到60.9%,其次是特大型客车下降达到56.7%,再次是11~12米长度段下降幅度达到26.5%。

2、郑州宇通公交车

表六:2009年1~10月郑州宇通公交车在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

|

2009年1~10月 |

4042 |

99 |

1178 |

696 |

|

2008年1~10月 |

4930 |

78 |

2007 |

988 |

|

同比增长

|

-18 |

26.9 |

-41.3 |

-29.6 |

|

行业增长 |

-12.6 |

-56.7 |

-26.5 |

-6.8 |

|

9<L≤10 |

8<L≤9 |

7<L≤8 |

|

|

|

2009年1~10月 |

523 |

795 |

751 |

|

|

2008年1~10月 |

166 |

672 |

1019 |

|

|

同比增长

|

215 |

18.3 |

-26.3 |

|

|

行业增长 |

9.3 |

-11 |

-24.6 |

|

图四:2009年1~10月郑州宇通公交车在各长度段的销售增长统计图

从上表可以看出:

①宇通公交下降18%,比1~9月的-20.4%少下降近2个百分点,行业下降12.6%,也就是说,宇通公交在09年1~10月份的下降速度比行业要少近5个百分点,说明宇通1~10月公交车下降势头有减少的迹象,但比座位车和整体市场下降幅度都要大,是造成宇通客车整体下降的最主要原因,另一方面也说明宇通的产品结构正在向座位车方面加强,有利于利润的增长。

②宇通11~12米公交减少的数量为829辆,下降的幅度达到41.3%,与行业的26.5%要多近15个百分点,而在特大型公交领域1~10月份增加了21辆,增幅达到26.9%,而行业却下降56.7%。

③9~10米公交呈现上升趋势,且幅度达到215%,比行业的9.3%大106个百分点,这是宇通1~10月公交的一个增长点,但基数不大,不足以改变公交市场下降的整体格局。

四、2009年1~10月与08年卧铺客车各长度段销售增长分析

1、客车行业卧铺客车在各长度段的销售增长状况

表七:2009年1~10月卧铺客车在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

|

2009年1~10月 |

2134 |

298 |

1822 |

14 |

|

2008年1~10月 |

2249 |

181 |

2054 |

14 |

|

同比增长 |

-5.1 |

64.6 |

-11.3 |

0 |

从上表可以看出:

09年1~10月与08年同期比,卧铺客车整体处于下滑势头。下降的幅度达到5.1%,比1~8月的7.2%的下降幅度要小2.1个百分点。卧铺车的主体产品11~12米是数量下降最多的区间,达到232辆。同时,还可以看出,卧铺客车的下降相对座位车和公交车是最小的,也就是说,客车市场中受金融危机影响最小的是卧铺客车。

2、郑州宇通卧铺客车

表八:2009年1~10月郑州宇通卧铺客车在各长度段的销售增长统计表

|

|

总计 |

12<L |

11<L≤12 |

|

2009年1~10月 |

1065 |

54 |

1011 |

|

2008年1~10月 |

1111 |

56 |

1055 |

|

同比增长 |

-4.1 |

-3.6 |

-4.2 |

|

行业增长 |

-5.1 |

64.6 |

-11.3 |

从上表可以看出:

①宇通卧铺在行业中处于垄断地位,行业1~10月份销售了2134辆卧铺,而宇通却销售了1065辆,同比增长-4.1%,占据了行业49.9%的市场份额,比1~9月稍有下降。

②09年1~10月份,宇通销售1065辆,行业总销量为2134辆,市场集中度为49.9%,08年1~10月份宇通的卧铺车销售是2249辆,占整体市场份额是49.4%;同比处于上升状况.,上升幅度达到近0.5个百分点,说明宇通的卧铺车垄断地位在加强,也为宇通利润的增加提供了一定的支持。

③宇通卧铺车集中在11~12米长度段,中型客车已经淘汰,特大型卧铺车销售54辆,比去年同期减少了2辆,增幅为-3.6%,而行业是上升的。