文章

文章

文章

文章

一、09年前10月福建区域7米以上各长度段销售情况概述

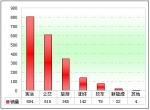

根据客车网行业研究中心数据统计,对福建地区7米以上的客车市场进行了研究。09年1~10月共有31个客车品牌的产品在该区域市场发生了销售,在该区域7米以上客车共计销售3122辆,比去年同期减少10.19%,是中国东南客运市场中仅次于浙江的第二大客车市场,最代表东南沿海客车市场的中坚力量,其中7~8米销售792辆,占总销量的24.7%;8~9米销售597辆, 占总销量的19.1%,9~10米销售331辆,占总销量的10.6%;10~11米销售646辆,占总销量的20.7%;11~12米共销售720辆,占总销量的23.1%;大于12米的销售36辆,占总销量的1.2%,具体见下表:

表1:09年前10月福建区域各区间段销售统计表(单位:辆)

|

|

7~8米 |

8~9米 |

9~10米 |

10~11米 |

11~12米 |

12米以上 |

|

销量(辆) |

792 |

597 |

331 |

646 |

720 |

36 |

|

百分比% |

24.7 |

19.1 |

10.6 |

20.7 |

23.1 |

1.2 |

图1:09年前10月福建区域各区间段销售统计图

从上表可以看出:

福建市场,7~8米是主打产品,其次是11~12米,再次是10~11米,销量最小的是12米以上的特大型客车,次小的是9~10米,再次是8~9米。

二、福建区域大中型客车市场销售和集中度情况分析

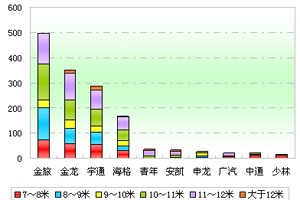

根据客车网行业研究中心数据统计看出,09年1~10月在福建区域大中型客车市场发生销售的有31个客车制造企业,也就是说有31家客车企业瓜分了3122辆的大中型客车的销量,竞争程度也是比较激烈的。福建是中国东南市场人口比较多的区域,是中国东南沿海市场中第二大客车市场,而在这样客运相对比较发达的区域市场不可能是哪一个或几个企业所能垄断的,因此,客车市场的集中度也不可能太高。前10名主流企业按长度段划分销售情况如下:

表2:09年前10月福建区域前10名企业各区间段销售统计表(单位:辆)

|

|

厂家 |

7~8米 |

8~9米 |

9~10米 |

10~11米 |

11~12米 |

大于12米 |

合计 |

|

1 |

宇通 |

104 |

95 |

35 |

107 |

169 |

10 |

520 |

|

2 |

金龙 |

84 |

76 |

42 |

119 |

157 |

4 |

482 |

|

3 |

申龙 |

54 |

67 |

59 |

206 |

83 |

0 |

469 |

|

4 |

海格 |

101 |

39 |

66 |

55 |

89 |

0 |

350 |

|

5 |

金旅 |

56 |

81 |

32 |

29 |

103 |

0 |

301 |

|

6 |

亚星 |

32 |

26 |

37 |

24 |

23 |

0 |

142 |

|

7 |

青年 |

0 |

0 |

18 |

49 |

57 |

12 |

136 |

|

8 |

安凯 |

0 |

32 |

23 |

25 |

33 |

10 |

123 |

|

9 |

少林 |

45 |

57 |

0 |

0 |

0 |

0 |

102 |

|

10

|

丰田 |

48 |

46 |

0 |

15 |

0 |

0 |

109 |

|

|

合计 |

524 |

519 |

312 |

629 |

714 |

36 |

2734 |

图2:09年前10月福建区域前10名企业各区间段销售统计图

前10家主流企业09年1~10月福建区域大中型客车市场的销售中,共销售 2734辆,占总体销售3122辆的87.57%,也就是说,前10家主流企业的集中度占在福建区域发生销售的31家企业的87.57%,其他21家客车企业在新疆市场只有12.43%的市场机会。

1、前10家主流企业在各个长度段所占的市场比例如下:

表3:前10家主流企业在各个长度段所占的市场比例统计表(单位:辆)

|

|

7~8米 |

8~9米 |

9~10米 |

10~11米 |

11~12米 |

12米以上 |

|

31家销量(辆) |

792 |

597 |

331 |

646 |

720 |

36 |

|

前10家销量 |

524 |

519 |

312 |

629 |

714 |

36 |

|

市场比例(%) |

66.2 |

86.9 |

94.3 |

97.4 |

99.2 |

100 |

图3:前10家主流企业在各个长度段所占的市场比例图

(1)前10家企业在7~8米段的市场集中度为66.2%,而其他客车企业只有不到34%的市场机遇。

(2)前10家企业8~9米段占的集中度达86.9%,其他客车企业在这一细分市场的机会也只有13.1%,说明其他企业在7~8米和8~9米这两个细分市场中要想有大的作为,后者的难度可能要大一些,前者相对容易些。

(3)前10家企业在9~10米段占了94.3%的市场集中度,形成了比较垄断的局面,其他企业在这个细分市场中要想有大的作为,还有5.7%的市场机遇,要进入这个本来就不大的细分市场,可能要难一些,也就是说进入这个细分市场的门槛相对要高一些, 竞争程度相对激烈一些。

(4)前10家企业在10~11米和11~12米两个长度段占的集中度分别在97.4%和99.2%,说明其他21个企业在这两个细分市场之有2.6%和近0.8%左右的市场机会,进入的难度是非常大。

(5)在大于12米的这个特殊的市场中,由于福建市场一共才销售36辆,根据调研,主要是宇通和青年尼奥普兰、安徽安凯的特大型卧铺客车及座位车,前10家企业中实际上也就是宇通、尼奥普兰、安凯、大金龙发生了销售,其他企业均没有发生实际销售,不能说明任何问题。一方面特大型客车市场在福建这个经济比较发达的区域目前仍然不是主流市场,在今后几年或许会发生改变,,但也不可能有太大的突破.其他企业也没有必要在这个细分市场中下功夫,因为投入和产出可能不成比例,因此风险比较大,这是众多客车制造企业尤其要关注的。

(6)从上述分析可以看出:在福建市场,市场集中度随着长度区间的增大成正比的增加,说明:越是大车,在福建市场越是讲究品牌,其他不太知名的客车企业就越难进入。

3、福建市场与其他市场不太一样,本地的属地企业有大金龙和小金龙两家,都是客车行业的龙头企业,在福建市场销量分别处于第二和第五的位置,客车老大郑州宇通在福建市场的销量排在第一名,占有的市场份额为16.7%,大金龙和上海申龙客车分别位于第二和第三名,市场份额分别为15.43%和15.02%,苏州金龙、小金龙、亚星、青年、安凯别位于4、5、6、7、8名。本地的大金龙客车表现还比较抢眼。

三、前10家企业在福建区域市场各个长度段的优势表现分析

1、在7~8米段表现最好的企业是郑州宇通,销售了104辆,占整个福建区域在这一细分市场的13.13%的市场份额,接近八之一;其次是苏州金龙客车,销售了101辆,占整个福建区域在这一细分市场的12.75%的市场份额;再次是大金龙客车,销售84辆,占据10.6%的市场份额。前三家企业占有了福建区域7~8米整个细分市场近37%的市场份额,超过了三分之一.也就是说其他外地的客车企业在7~8米段要想进入福建市场还有近三分之二的市场机会,说明在7~8米中,福建市场的垄断程度不高,其他企业进入比较容易。

2、在8~9米段表现最好的企业是本地宇通客车,销售了95辆,占整个福建区域在这一细分市场的15.9%的市场份额;其次是小金龙,销售81辆,占整个福建区域在这一细分市场的13.6%的市场份额;再次是大金龙销售76辆,占整个福建区域在这一细分市场的12.73%的市场份额。前三家占据了福建区域8~9米段近42.23%的市场份额,可以说8~9米段在福建市场集中度不是很低,其他企业还有57.77%的市场机会,进入该细分市场比7~8米段相对要难些。

3、在9~10米段表现最好的企业是苏州金龙,销售了66辆,占整个福建区域在这一细分市场的19.9%的市场份额,其次为上海申龙和大金龙,分别为59辆和42辆,占整个福建区域在这一细分市场的17.8%和12.7%的市场份额。前三家占据了福建区域9~10米段近50%的市场份额,尤其是苏州金龙在这一细分市场表现非常抢眼,独家的市场占有率接近了五分之一,可见,9~10米段的集中度比较高,其他客车企业进入9~10米细分市场也比较不容易。

4、在10~11米段表现最好的企业申龙,销售了206辆,占据福建区域在这一细分市场的31.9%;其次是大金龙119辆,占整个福建区域在这一细分市场18.4%的市场份额;再次是宇通,销售了107辆,占据了16.6%的市场份额。前三家占据了福建区域10~11米段近67%的市场份额,尤其是上海申龙在这一细分市场中的占有率接近三分之一,主要是09年1~10月进入福州公交的10~11米车几乎是这家企业。可见,在10~11米段,市场集中度还比较高,比7~8米好8~9米以及9~10米的都要高,进入10~11米段的细分市场也比较大的难度。

5、在11~12米段表现最好的企业是郑州宇通,销售169辆,占整个福建区域在这一细分市场的23.47%的市场份额;其次是大金龙157辆,占整个福建区域在这一细分市场21.8%的市场份额;再次是小金龙103辆,占整个福建区域在这一细分市场的14.3%的市场份额。前三家占据了福建区域11~12米段近60%的市场份额,尤其是郑州宇通在这一细分市场中的占有率接近四分之一,可以看到在11~12米大车这一获利较高的细分市场中,在福建区域市场的垄断程度相对也很高。可见,在11~12米段这一细分市场,集中度很高,其他客车企业相对更困难,也就是说,在11~12米大车领域,福建市场是比较注重品牌的。

6、大于12米段,福建区域主要销售了特大型卧铺和座位客车达到36辆,宇通和安凯各销售10辆,均占据了27.8%的市场份额;浙江尼奥普兰销售12辆,占据33.3%的市场份额;大金龙销售4辆,占据11%的市场份额。根据调研,福建市场的特大型卧铺客车主要集中在莆田、宁德等地区的跨省长途客运线路上,而且中档的多选宇通,高档的多选尼奥普兰和安凯客车,其他企业几乎没有销售,由于这一市场比较特殊,基数非常小,尚不能下结论,其他客车企业在这一细分市场中谨慎进入。