文章

文章

文章

文章

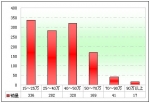

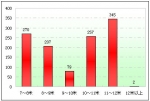

四、各个长度区间在广西市场销售的重点车型情况分析

1、7~8米段:

09年1~5月共销售270辆,这一区间销售最多的是宇通,共计66辆;其次是苏州金龙共计55辆;再次是少林34辆。根据上牌情况查阅,可以看出上述厂家在广西区域市场这一长度区间的主力车型和配置情况,具体情况如下表:

|

车型 |

ZK6751DF(国Ⅲ) |

苏龙KLQ6758E3(国Ⅲ) |

SLG6759CE3(国Ⅲ) |

|

发动机(后置) |

YC4E140-30 |

YC4E140-30 |

YC4G180-30 |

|

销售数量 |

31 |

29 |

24 |

|

占百分比% |

46.97 |

52.7 |

70.5 |

由上表可以看出:

宇通客车、苏州金龙和河南少林客车09年1~5月在7-8米段销售的主要车型分别为宇通ZK6750DF、苏州金龙KLQ6758E3、河南少林SLG6759CE3,发动机型号分别为YC4E140-30和YC4G180-30,均为国Ⅲ动力。销售数量分别为31辆、29辆和24辆,占在这一区间段的销售比例分别为31%、52.7%和70.5%。长度段分别在7.5米、7.48米和7.58米之间。也就是说7~8米段的公路客车长度段主要在7.5米~7.9米之间。

综上所述,我们可以得出结论:09年1~5月在广西区域市场,7~8米段需求相对较大的具体长度是7米~7. 9米区间的产品,7米~8米长度段的产品发动机比较偏好的是国产的玉柴发动机YC4E140-30和YC4G180-30。其他厂家以后要进入广西区域,可以参照开发7~8米段的产品,有目的有针对性地进入该市场。

2、8~9米段:

09年1~5月共销售207辆,这一区间销售最多的是郑州宇通,共计43辆;其次桂林大宇26辆;再次苏州金龙23辆。根据上牌情况查阅,可以看出上述厂家在广西区域市场这一长度区间的主力车型和配置情况,具体情况如下表:

|

车型 |

GDW6840K3 |

ZK6859HA |

KLQ6850GE3 |

|

发动机(后置) |

YC6J220-30 |

CA4DF3-15E3 |

YC6J220-30 |

|

销售数量 |

16 |

22 |

19 |

|

占百分比% |

61.54 |

51.1 |

82.6 |

由上表可以看出:

桂林大宇、郑州宇通、苏州金龙在广西区域09年1~5月在8~9米段销售的主要车型分别为GDW6840K3、ZK6859HA和KLQ6850GE3,发动机型号分别为YC6J220-30、CA4DF3-15E3、YC6J220-30均为国Ⅲ动力。销售数量分别为16辆、22辆和19辆,占在这一区间段的销售比例分别为61.54%、51.1%、82.6%。长度段分别在8.4米、8.5米和8.6米之间,也就是说8-9米段的客车长度段主要在8.4米~8.9米之间。

综上所述,我们可以得出结论:09年1~5月在广西区域市场,8~9米段需求相对较大的具体长度是8.4米~8.6米区间的产品,该区间长度段的产品发动机比较偏好的是国产的玉柴发动机YC6J220-30及CA4DF3-15E3。其他厂家以后要进入广西区域,可以参照开发8~9米段的产品,有目的有针对性地进入该市场。

3、9~10米段:

09年1~5月共销售79辆,这一区间销售最多的是苏州金龙,共销售16辆;其次桂林大宇为11辆;再次是宇通8辆。根据上牌情况查阅,可以看出上述厂家在广西市场这一长度区间的主力车型和配置情况,具体情况如下表:

|

车型 |

KLQ6920E3 |

GDW6970(国Ⅲ) |

ZK6960H(国Ⅲ) |

|

发动机(后置) |

CA6DF3-22E3 |

YC6J230-30 |

YC6J245-30 |

|

销售数量 |

12 |

7 |

5 |

|

占百分比% |

75 |

63.6 |

62.5 |

苏州金龙、桂林大宇、宇通客车在广西区域09年1~5月在9~10米段销售的主要车型分别为KLQ6920E3、GDW6970(国Ⅲ)、ZK6960H(国Ⅲ),发动机型号分别为CA6DF3-22E3、YC6J230-30和YC6J245-30,均为国Ⅲ动力。销售数量分别为12辆、7辆和5辆,占在这一区间段的销售比例分别为75%、63.6%、62.5%。长度段分别在9.2米、9.6米和9.7米,也就是说9~10米段的客车长度段主要在9.2米~9.7米之间。

综上所述,我们可以得出结论:09年1~5月在广西区域市场,9~10米段需求相对较大的具体长度是9.2米~9.7米区间的产品,该区间长度段的产品发动机比较偏好的是国产的玉柴发动机CA6DF3-22E3、YC6J230-30和YC6J245-30。其他厂家以后要进入广西区域,可以参照开发9~10米段的产品,有目的有针对性地进入该市场。

4、10~11米段:

在09年1~5月10~11米段共销售257辆,表现最好的企业是宇通,销售了44辆;其次是上海申沃39辆;再次桂林大宇26辆。根据上牌情况查阅,可以看出上述厂家在广西市场这一长度区间的主力车型和配置情况,具体情况如下表:

|

车型 |

SWB6106MG(国Ⅲ) |

ZK6100U(国Ⅲ) |

GDW6102K4 |

|

发动机(后置) |

YC6G270-30 |

YC6J230-30(国Ⅲ) |

YC6G240-30 |

|

销售数量 |

29 |

31 |

14 |

|

占百分比% |

74.3 |

70.45 |

53.8 |

由上表可以看出:

申沃客车、郑州宇通、桂林大宇在广西区域09年1~5月在10~11米段销售的主要车型分别为SWB6106MG(国Ⅲ)、ZK6100HU、GDW6102K4,发动机型号分别为YC6G270-30、YC6J230-30和YC6G240-30,均为国Ⅲ动力。销售数量分别为29辆、31辆和14辆,占在这一区间段的销售比例分别为74.3%、70.45%、53.8%。长度段分别在10米、10.48米和10.7米。也就是说10~11米段的客车长度段主要在10.0米~10.7米之间。

综上所述,我们可以得出结论:09年1~5月在广西区域市场,10~11米段需求相对较大的具体长度是10米~10.7米区间的产品,该区间长度段的产品发动机比较偏好的是国产的玉柴发动机YC6G270-30、YC6J230-30和YC6G240-30。其他厂家以后要进入广西区域,可以参照开发10~11米段的产品,有目的有针对性地进入该市场。

5、11~12米长度段:

该区间09年1~5月共销售345辆,也是广西区域市场最畅销的车型之一。这一区间销售最多的是郑州宇通87辆;其次是安凯客车41辆;再次是黄海37辆。根据上牌情况查阅,可以看出上述厂家在广西区域市场这一长度区间的主力车型和配置情况,具体情况如下表:

|

车型 |

HFF6120K40(国Ⅲ) |

ZK6120HWU |

DD6129K61(国Ⅲ) |

|

发动机(后置) |

YC6L330-30(国Ⅲ) |

YC6L330-30 |

YC6L330-30 |

|

销售数量 |

23 |

22 |

19 |

|

占百分比% |

56.1 |

50 |

51.4 |

由上表可以看出:

安凯客车、郑州宇通、丹东黄海广西区域09年1~5月在11~12米段销售的主要车型分别为HFF6120K40 (国Ⅲ)、ZK6120HWU、DD6129K61(国Ⅲ),发动机型号分别为YC6L330-30、YC6L330-30和YC6L330-30,均为国Ⅲ动力。销售数量分别为23辆、22辆和19辆,占在这一区间段的销售比例分别为56.1%、50%、51.4%。长度段分别在11.5米、11.6米和11.99米。也就是说11~12米段的客车长度段主要在11.5米~11.99米之间。

综上所述,我们可以得出结论:09年1~5月在广西区域市场,11~12米段需求相对较大的具体长度是11.5米~11.99米区间的产品,该区间长度段的产品发动机比较偏好的均是国产的玉柴发动机YC6L330-30。其他厂家以后要进入该区域,可以参照开发11~12米段的产品,有目的有针对性地进入该市场。

6、大于12米段:

09年1~5月在广西区域销售了2辆,只有宇通均销售了2辆,具体车型和动力配置如下:

|

车型 |

ZK6139HW |

|

发动机(后置) |

PIIC-UL |

|

销售数量 |

2 |

|

占百分比% |

100 |

从上表可以看出:

宇通在特大型客车领域主要用13.7米的卧铺车来打广西市场,而且用的都是进口(日野发动机)动力,可靠性好。由于特大型客车销售数量非常少,其他厂家在广西市场的销售更少,具体车型和配置情况在此就不一一列出分析。

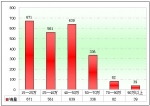

五、按价格细分来分析广西09年1~5月大中型客车市场

广西市场09年1~5月共销售大中型客车1160辆,按价格来划分分析如下:

|

价格(万元) |

15~25万 |

25~40万 |

40~50万 |

50~70万 |

70~90万 |

90万以上 |

|

销量(辆) |

329 |

285 |

323 |

164 |

39 |

20 |

|

比例% |

28.36 |

24.57 |

27.84 |

14.14 |

3.36 |

1.72 |

由上图表可以看出广西市场:

1、价格在15~25万之间的客车产品销量占据的比例为28.36%,25~40万之间的客车销量比例为24.57%,两项比例之和为53%,说明该市场的购买能力还不是太高,主要还是以中低档车为主,这主要是由广西的经济状况决定的。

2、40~50万的中档客车的销售比例为27.84%,50~70万的客车比例为14.14%,70~90万的比例为3.36%,三项比例累计为45.34%,即40~90万价格区间的中高档客车在广西市场销售的比例占据超过了四成的市场份额。这主要是广西虽然总体经济水平不太发达,但旅游资源比较丰富,旅游客运比较发达,因此车辆的档次也不可能太低,这完全符合当地的客运市场规律。

3、价格在90万以上的高档客车销量比例为1.72%,市场份额更小,面更窄。

六、结论

1、广西市场是中国的南疆,经济不太发达,但其旅游资源丰富,旅游客运在全国屈指可数。因此研究该区域的大中型客车市场具有特的参考价值,09年1~5月对客车的购买数量为1160辆,比去年同期下降27.45%。

2、广西市场集中度最高的长度段是11~12米段,而且主要是客车老大的宇通客车品牌;其次是7~8米段;再次是8-9米长度段。同时11~12米段也是市场容量最大的细分市场,说明广西的中长途客运比较发达,9~10米段和10~11米段集中度比较低,是相对门槛比较低的细分市场,其他客车企业相对比较容易进入。

3、在进入广西市场的39个客车企业中,宇通客车、苏州金龙、桂林大宇、厦门金龙、小金龙和申沃是前6强。本地的客车企业桂林大宇表现不错,以及“三龙一通”在广西市场还是比较占优势的,这从上述的分析可以看出来,其他企业要进入广西市场首先可以从产品上参照上述重点车型进行开发和拓展市场。

4、从价格上看,09年广西市场仍然是以中档车为主流市场,占据了超过五成的市场份额,高档车只占极小的市场份额,高档豪华客车的市场份额更小,这就给进入广西市场的客车企业在制定产品价格策略上提供了具体的指导依据。

5、在产品配置上,广西区域对一般长度段产品的动力喜好主要还是国产玉柴发动机,特大型客车主要以进口日野发动机为动力配置,说明在这一特殊的细分市场中,可靠性和安全性是最主要的。进入广西市场的客车制造企业可以根据要进入的细分市场制定自己的产品开发和营销策略。