文章

文章

文章

文章

根据最新上牌信息,2020年11月新能源客车销售6949辆(不含出口),同比增长36%,创2020年1-11月以来单月上牌销量最高,同比增幅第三高(第一高是9月,第二高是10月),2020年1-11月新能源客车上牌累计销量为4.6万辆,同比下滑20%,比1-10月的降幅收缩了2个百分点。新能源客车市场回暖趋势明显加速。那么,2020年11月新能源客车市场有哪些具体特征?现给予深度解析,供客车企业下一步制定精准的新能源客车市场营销策略参考!

特征一、纵观近5年,2020年11月新能源客车上牌销量在近年同期中处于第四,同比增幅处于最高

根据近年上牌数据,近5年11月新能源客车上牌销量同比:

上表可见,2020年11月新能源客车上牌销量在近5年同期中处于第四,同比增长处于最大,这是2020年11与新能源客车市场的一个显著特征。

特征二、2020年1-11月新能源客车各单月销量中,11月销量处于最高,是环比同比双增长的第二个月份(第一个是9月份),同比增幅处于第三

根据上牌数据,2020年1-11月各月新能源客车销量、环比及同比:

上表可见,在2020年1-11月新能源客车上牌销量中,11月销量6226辆,处于单月最高,环比增长11.6%,同比增长36%,是今年以来环比同比双增长的第二个月份(第一个月份是9月),其同比增长处于前11月中第三高,这是个比较明显的市场特征,说明11月新能源客车市场回暖在加速!

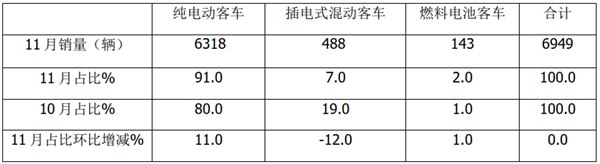

特征三、按新能源客车产品技术路线划分,11月纯电动客车占比环比增加最大,插电式混动客车占比环比下降最大

从上表可见,2020年11月新能源客车上牌销量结构中,按技术路线划分划分,纯电动客车销量占比超9成,占比环比增加11个百分点,是占比环比增加最大的细分车型;其次是插电式混动客车,占比7.0%,占比环比下降12个百分点,是环比下降幅度最大的细分车型;最小的是燃料电池客车,占比只有2%,但环比增加1个百分点。

特征四、2020年1-11月,按技术路线划分,新能源客车销量结构中,纯电动占比88%,同比下降4个百分点;插电式混动占比10%,同比增长4个百分点,燃料电池占比2%,同比持平

上表可见,在2020年1-11月新能源客车销量结构中,纯电动占比88%,同比下降4个百分点;插电式混合动力客车占比6.0%,同比占比增减4个百分点;燃料电池客车占比2%,同比基本持平。

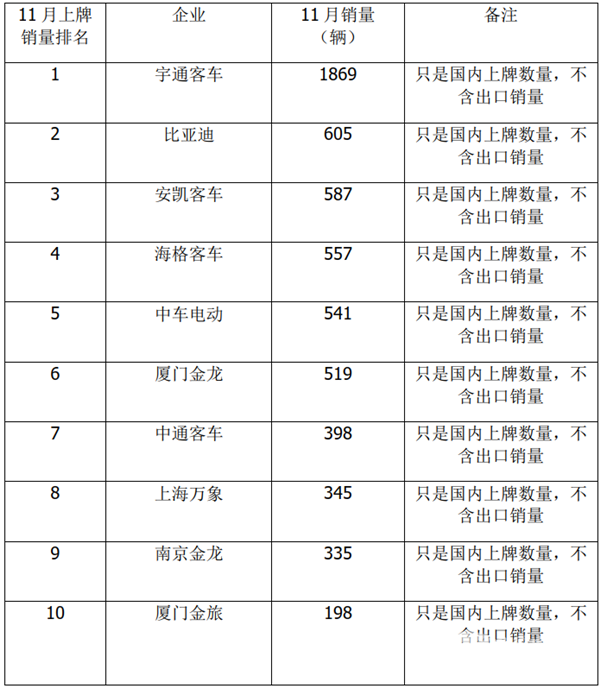

特征五、2020年11月主流企业上牌销量中,宇通、比亚迪、安凯客车居前三甲

根据上牌信息,2020年11月TOP10客车企业新能源客车上牌销量排行:

上表可见,在2020年11月新能源客车主流企业上牌销量中,宇通、比亚迪及安凯客车居前三甲。

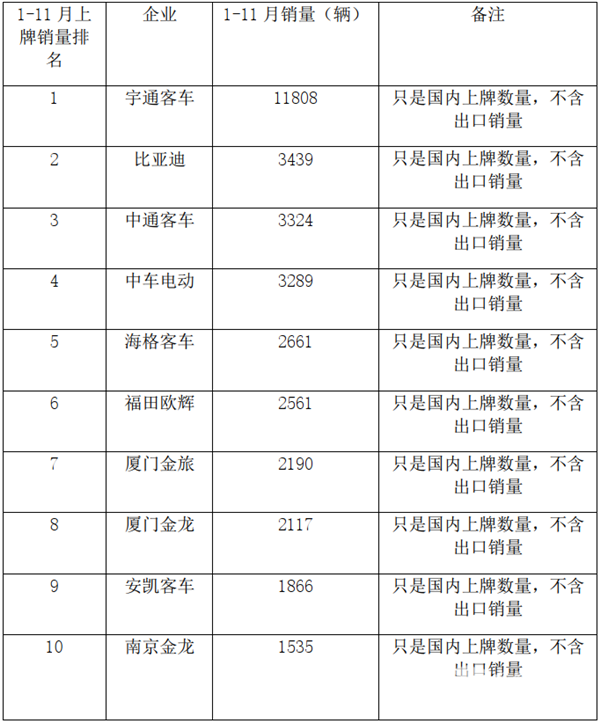

特征六、2020年1-11月主流企业上牌销量中,宇通、比亚迪、中通客车居前三甲

根据上牌信息,2020年1-11月TOP10客车企业新能源客车上牌销量排行:

上表可见,在2020年1-11月新能源客车主流企业上牌销量中,宇通、比亚迪及中通客车居前三甲。

总体看,无论是2020年11月还是1-11月,新能源客车主流企业上牌销量中,宇通、比亚迪都居在前二位,这个竞争格局基本固定。

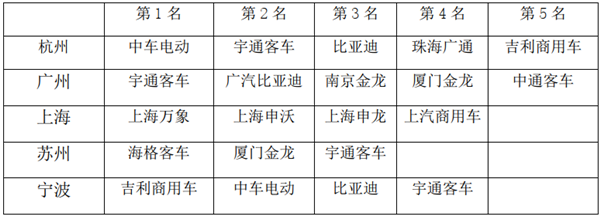

特征七、2020年11月新能源客车表现较强的区域市场有杭州、广州、上海、苏州和宁波;杭州市场中车电动市占率第一;广州市场宇通占据第一;上海市场万象客车占据第一;苏州市场海格客车占据第一;宁波市场吉利商用车占据第一

根据上牌信息统计,2020年11月表现较好的TOP5区域市场中,主流品牌的市占率排名(前5名客车品牌)如下:

特征八、2020年1-11月新能源客车表现较强的TOP3区域市场是广州、佛山和杭州;1-11月中,广州区域市占率第一是宇通;杭州占率比亚迪;上海区域市占率第一是申沃客车

根据上牌信息统计,2020年1-11月表现较好的TOP10区域市场中,主流品牌的市占率排名(前5名客车品牌)如下:

所谓知“己知彼,百战不殆”,上两表分别对2020年11月及1-11月新能源客车在重点区域市场的主要品牌进行了排名分析,给其他客车企业在后期进入上述重点区域市场如何避开竞争对手的锋芒、针对性地制定精准的区域市场策略提供了直接的参考依据。